合理避税是在法律政策允许范围内打擦边球的做法,就个人股权转让事项,随着法规政策的不断完善,出现越来越多的“反规避”手段,因此在股权转让个人所得税方面合理避税,越来越难,但并非没有丝毫的可操作空间。

前提:熟悉个人股权转让进行税收的政策法规依据

法规名称 | 发布部门及字号 | 发布日期 | 实施日期 | 效力级别 |

中华人民共和国个人所得税法 | 全国人大常委会 主席令第48号 | 2011.06.30 | 1980.09.10 | 法律 |

中华人民共和国个人所得税法实施条例 | 国务院 国务院令第600号 | 2011.07.19 | 1994.01.28 | 行政法规 |

中华人民共和国税收征收管理法 | 全国人大常委会 主席令第23号 | 2015.04.24 | 2001.05.01 | 法律 |

中华人民共和国税收征收管理法实施细则 | 国务院 国务院令第628号 | 2012.11.09 | 2002.10.15 | 行政法规 |

股权转让所得个人所得税管理办法(试行)》 | 国家税务总局 公告2014年第67号 | 2014.12.07 | 2015.01.01 | 部门规范性文件 |

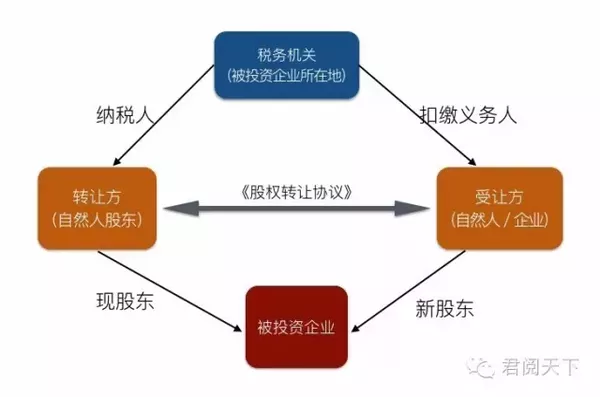

股权转让中涉及主体的关系图

个人股权转让的纳税公式

股权转让所得应缴纳的个人所得税=(股权转让收入-股权原值-合理费用)×20%

低价或者无偿转让还能不能行得通?

提出低价或者无偿转让策略,那是因为对我国现行政策法规的不够了解。现在这个简单的降低纳税基数的策略已经行不通了,因为税务机关有权对股权转让收入进行核定。

但是并不意味着股权转让价格绝对不能低于股权对应的净资产,你需要找到低价的合理理由。这些合理的理由包括:

(1)被投资企业因国家政策调整,生产经营受到重大影响;

(2)继承或将股权转让给其能提供具有法律效力身份关系证明的配偶、父母、子女、祖父母、外祖父母、孙子女、外孙子女、兄弟姐妹以及对转让人承担直接抚养或者赡养义务的抚养人或者赡养人;

(3)相关法律、政府文件或企业章程规定,并有相关资料充分证明转让价格合理且真实的本企业员工持有的不能对外转让股权的内部转让;

(4)其他合理情形。

就合理避税给出以下三点建议

尽力排查此次股权转让是否存在可以以低于股权对应的净资产的“合理理由”;

在股权转让前的足够时间内,通过增加坏账准备计题等财务安排等有效降低公司净资产;

有效利用知识产权等无形资产,即将预先持有于标的公司名下的商标、专利或著作权对公司进行增资,最大程度的稀释转让方股权所持的股权比例。

本文作者:君众魏娜

君众律师事务所成立于2009年,是一家专注于商业交易和商事纠纷解决的合伙制律师事务所。 张明君,娱乐法律风控平台众乐乐创始人、北京君众律师事务所创始合伙人 、北京大学法律硕士、中国传媒大学工商管理硕士,专业商事法律服务十余载。

版权声明:本文由君众律师事务所原创,任何其他公众号、头条号、网站、报刊杂志等不经授权谢绝转载,作者保留追责权利,如需转载,请在公众号留言。